Trong doanh nghiệp sản xuất việc tính giá thành sản xuất rất quan trọng. Giá thành sản xuất là chi phí chiếm tỷ trọng lớn trong tổng số chi phí của doanh nghiệp, muốn tiết giảm được chi phí thì doanh nghiệp phải tính chính xác và kịp thời giá thành của sản phẩm. Giá thành còn là căn cứ quan trọng để định giá bán và xác định hiệu quả kinh tế của hoạt động sản xuất kinh doanh. Muốn làm được điều này kế toán giá thành phải xác định được giá thành sản xuất là gì. Trong bài viết này chúng tôi sẽ cùng bạn tìm hiểu cụ thể về giá thành sản xuất và các phương thức tính giá thành sản xuất chính xác trong một doanh nghiệp.

Giá thành sản xuất là gì?

Giá thành sản xuất của sản phẩm, dịch vụ là chi phí sản xuất tính cho một khối lượng hoặc một đơn vị sản phẩm do doanh nghiệp sản xuất và hoàn thành trong điều kiện công suất bình thường.

Có nhiều loại giá thành khác nhau, tùy theo yêu cầu quản lý và các tiêu thức phân loại khác nhau mà ta có các loại như:

- Giá thành kế hoạch

- Giá thành sản xuất

- Giá thành định mức

- Giá thành thực tế

- Giá thành toàn bộ của sản phẩm

Đối với doanh nghiệp thì việc tính giá thành sản xuất là vô cùng quan trọng. Từ giá thành sản xuất có thể xác định được giá bán của sản phẩm và đánh giá trung thực hiệu quả của quá trình sản xuất. Giúp các nhà quản trị có thể đưa ra các phương pháp điều chỉnh trong sản xuất cho phù hợp.

Các tính giá thành sản xuất:

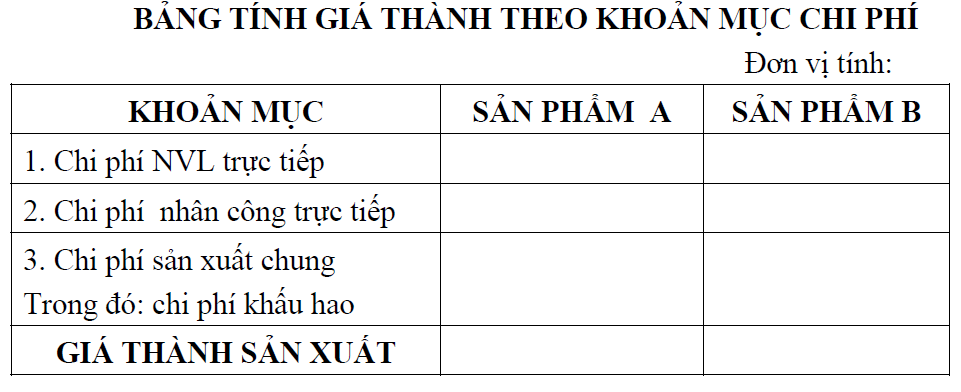

* Phương pháp giản đơn: Bằng việc xác định 3 khoản mục giá thành sản xuất đơn vị sản phẩm như sau:

Chi phí dành cho nguyên vật liệu trực tiếp.

Chi phí nguyên vật liệu trực tiếp cho mỗi đơn vị sản phẩm = Định mức tiêu hao nguyên vật liệu cho mỗi đơn vị sản phẩm x Đơn giá nguyên vật liệu

- Định mức nguyên vật liệu: căn cứ vào định mức do cấp có thẩm quyền ban hành và tình hình cụ thể của doanh nghiệp để xây dựng hệ thống định mức tiêu hao vật tư cho phù hợp. Trong quá trình sản xuất nếu có thể thu hồi được phế liệu thì cần phải loại trừ giá trị phế liệu ra khỏi chi phí.

- Giá nguyên vật liệu gồm :

Giá hoá đơn + Chi phí thu mua – Chiết khấu thương mại, giảm giá… (trong công tác kế hoạch thường dự kiến hoặc dựa vào tình hình thực hiện năm báo cáo để điều chỉnh cho phù hợp).

Chi phí dành cho nhân công trực tiếp

Chi phí tiền lương cho mỗi đơn vị sản phẩm = Định mức giờ công cho mỗi đơn vị sản phẩm x Đơn giá một giờ công

Chi phí dành cho sản xuất chung

Chi phí sản xuất chung được tập hợp chung cho từng phân xưởng, sau đó căn cứ vào tiêu chuẩn thích hợp để phân bổ cho mỗi đơn vị sản phẩm sản xuất trong kỳ theo tiêu chuẩn thích hợp như tiền lương, giờ công, giờ máy chạy… theo công thức sau:

Những khoản có tiêu chuẩn định mức thì căn cứ vào tiêu chuẩn định mức để tính, các khoản khác thì dựa vào kỳ báo cáo kết hợp với tình hình cụ thể kỳ kế hoạch để dự tính.

Sau khi xác định từng khoản mục, tổng hợp lại ta được tổng giá thành sản xuất của sản phẩm.

Tổng giá thành sản xuất = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Chi phí SX chung

Sau khi tính riêng mỗi khoản mục trực tiếp và chi phí chung, tổng cộng lại ta có giá thành sản xuất một đơn vị của sản phẩm .

Đem giá thành sản xuất của đơn vị sản phẩm nhân với sản phẩm hàng hoá kế hoạch ta có kế hoạch giá thành sản xuất của sản phẩm hàng hoá.

Chú ý: Khi lập kế hoạch giá thành chỉ tính những chi phí hợp lý, hợp lệ

Sau khi xác định các khoản mục chi phí sản xuất, lập bảng kế hoạch giá thành sản xuất đơn vị và kế hoạch giá thành sản xuất sản phẩm hàng hoá như sau:

*Phương pháp hệ số

Trường hợp một quy trình công nghệ, cùng sử dụng một loại nguyên vật liệu nhưng thu được nhiều loại sản phẩm khác nhau. Trình tự tính giá thành được áp dụng theo phương pháp hệ số.Theo phương pháp này, trước hết:

- Xác định hệ số tính giá thành cho từng loại sản phẩm thông thường do bộ phận kỹ thuật xác định.

- Quy đổi sản lượng sản xuất của mỗi loại theo hệ số giá thành làm tiêu chuẩn phân bổ.

là gì?")